Correio Braziliense

postado em 24/02/2020 04:15

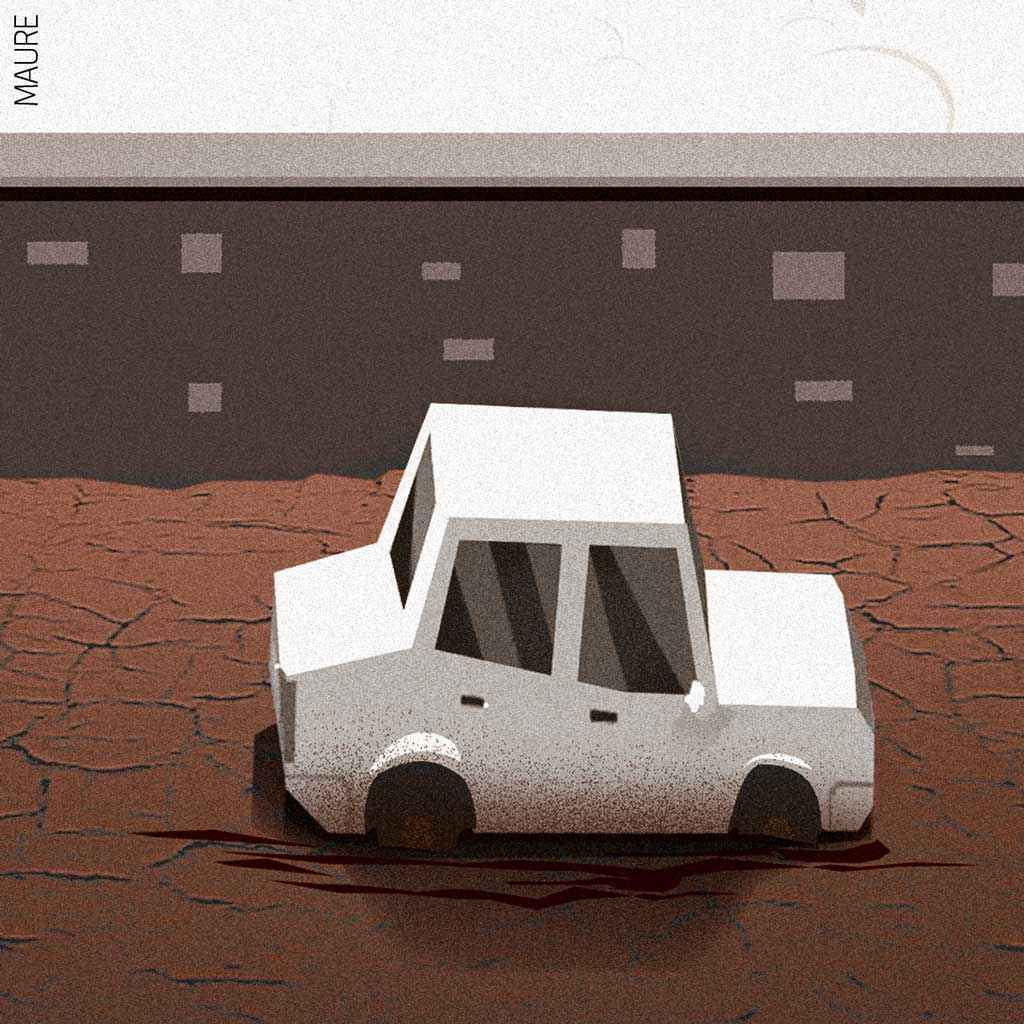

As chuvas têm causado prejuízos em vários locais do Distrito Federal. O excesso no volume de água provoca alagamentos, quedas de árvores, buracos no asfalto, falta de energia e danifica automóveis. Quem passou por uma situação desse tipo foi a auxiliar administrativa Jacqueline Lima Costa, 27 anos. O carro dela ficou alagado durante uma tempestade na Asa Norte, em novembro do ano passado. “Na hora, fiquei preocupada com os danos, que poderiam causar perda total do veículo. Ele ficou praticamente todo coberto pela água”, lembra.

Uma das dificuldades que Jacqueline encontrou foi o fato de não ter seguro. “Nunca havia passado por uma situação semelhante”, explica. Com a possibilidade de prejuízo, ela lembra que pensou em entrar com alguma ação judicial contra o governo, mas acabou desistindo. “Pensamos que o processo traria um desgaste muito grande. Como não tivemos grandes prejuízos, preferimos arrumar o veículo por conta própria e seguir adiante”, acrescenta.

Mas, afinal, esse é o melhor caminho a seguir em situações como essas? O artigo 37 da Constituição Federal estabelece a responsabilidade objetiva do Estado quando os danos são causados pelos seus agentes. “As pessoas jurídicas de direito público e as de direito privado prestadoras de serviços públicos responderão pelos danos que seus agentes, nessa qualidade, causarem a terceiros, assegurado o direito de regresso contra o responsável nos casos de dolo ou culpa”.

O advogado especialista em direito do consumidor Welder Rodrigues Lima diz que, mesmo com a garantia de ressarcimento do estado, o consumidor deve estar atento. “Nos casos de chuvas, deve-se observar a regra geral da culpa civil, devendo ser comprovada a culpa da negligência estatal, ou seja, ausência de obras que poderiam ter evitado o desastre, como bueiros ou o desentupimento desses, por exemplo”, cita. Em caso de prejuízos em imóveis e carros, deve-se solicitar uma perícia privada, da Defesa Civil ou do Corpo de Bombeiros, para que seja verificada a procedência da situação. “É preciso saber se aconteceu devido à ausência de algum serviço que poderia ter evitado a ocorrência danosa”, ressalta Welder.

Seguros

É possível que o seguro cubra prejuízos decorrentes de eventos da natureza, porém, há a necessidade de que a cobertura conste na apólice contratada e que, no momento da contratação, o usuário confirme o serviço. A advogada Ildecer Amorim salienta que o seguro de veículos oferece dois tipos de cobertura, sendo a primeira contra incêndio e roubo e a segunda, tradicional, conhecida como contrato compreensivo. “Esse seguro compreensivo, que é o que a maioria contrata, dá cobertura contra alagamento decorrente de chuva e outros fenômenos, como queda de árvore ou queda de fios”, afirma.

Contudo, a advogada ressalta que, se for comprovado que o motorista forçou a passagem em local alagado, a seguradora pode se recusar a cobrir o dano. “Não pode haver agravamento de risco. A perícia consegue identificar, por isso, jamais deve-se tentar atravessar a enchente. O correto é, se possível, colocar o carro em local seguro e aguardar que o nível da água diminua”, indica. Caso o carro esteja estacionado, seja na rua ou na garagem, e for acometido por uma enchente ou, até mesmo, se uma árvore cair sobre o veículo durante a chuva, o seguro vai cobrir os danos. “Dependendo do que indique o laudo, o evento pode até ser qualificado como perda total, e o cliente, ressarcido integralmente pela seguradora”, ressalta.

No caso de imóveis, é preciso se certificar se a apólice cobre danos causados por alagamentos e deslizamentos. De acordo com Ildecer, são duas coberturas separadas, mas que devem ser contratadas em conjunto. “Há muitas coberturas específicas no seguro residencial, e o consumidor precisa fazer as escolhas na hora da contratação. Não é como o de veículos, em que a modalidade compreensiva já oferece uma cobertura bastante ampla”, assegura. Segundo a advogada, o valor de todos os bens dentro do imóvel deve ser incluído no capital segurado.

A especialista acrescenta que o Supremo Tribunal Federal (STF) firmou entendimento no sentido de que haverá responsabilização objetiva da administração pública quando ocorrer omissão em face de reiteração de fatos danosos aos cidadãos. "Dessa forma, o consumidor será indenizado pelo estado se demonstrar que o evento ocorreu por omissão do poder público, que deixou de adotar as medidas preventivas necessárias para conter as enchentes e alagamentos recorrentes na região”, completa Ildecer.

* Estagiária sob supervisão de Adson Boaventura

- A quem recorrer?

Em caso de bem segurado, o primeiro passo é procurar a seguradora. Caso o pedido de ressarcimento seja negado, o consumidor deve registrar reclamação na Superintendência de Seguros Privados (Susep) e recorrer ao Poder Judiciário. Para isso, o consumidor deve juntar os laudos periciais e a comprovação do valor do dano, além de haver a possibilidade de danos morais.

Notícias pelo celular

Receba direto no celular as notícias mais recentes publicadas pelo Correio Braziliense. É de graça. Clique aqui e participe da comunidade do Correio, uma das inovações lançadas pelo WhatsApp.

Dê a sua opinião

O Correio tem um espaço na edição impressa para publicar a opinião dos leitores. As mensagens devem ter, no máximo, 10 linhas e incluir nome, endereço e telefone para o e-mail sredat.df@dabr.com.br.