Tayanne Silva*

postado em 01/09/2019 17:34

Parcelas de imóveis ou de carros atrasadas, faturas de cartão de crédito vencidas, compras divididas em várias vezes e orçamentos comprometidos com despesas supérfluas. Dificuldades financeiras como essas, na maioria das vezes, levam o funcionário a apresentar problemas emocionais e psicológicos. Além de afetar diretamente o desempenho profissional. Porém, ao tentar pedir ajuda ou até mesmo apenas desabafar, isso pode levá-lo a expor a situação para o chefe e os colegas, o que pode pegar mal, dependendo da política da empresa onde ele trabalha. Outro jeito muito inconveniente de a equipe ficar sabendo das dívidas do companheiro de trabalho é quando empresas de cobrança ligam para o escritório atrás da pessoa.

É o que explica Jacqueline Resch, psicóloga pela Pontifícia Universidade Católica do Rio de Janeiro (PUC-Rio). ;Essa ação é mal recebida em culturas autocráticas, regidas pelo bordão ;manda quem pode e obedece quem tem juízo;, onde o medo é uma emoção muito presente e o julgamento, uma prática corrente;, afirma a pós-graduada em psicologia clínica pela Universidade Federal do Rio de Janeiro (UFRJ). ;Nessas organizações, valoriza-se que os problemas pessoais devem ser deixados de lado. Ao contrário das firmas de cultura colaborativa, onde busca-se a construção de espaços em que as pessoas se sintam seguras para serem autênticas e não se acredita que se deve separar o eu de casa e o eu do trabalho;, diz.

Lidando com as contas em atraso

De acordo com dados do CountryMeters e da Serasa Experian, o Brasil tem mais de 63 milhões de devedores, o que equivale a cerca de 30% da população. Maxsuell Nina da Silva, 23 anos, faz parte dessa estatística e adquiriu uma dívida num cartão universitário. No caso dele, os pagamentos em atraso acabaram atrapalhando o rendimento, pois a situação o deixou desanimado. ;Eu criei essa conta há dois anos, quando cursava estatística na Universidade de Brasília (UnB);, lembra. A renda do jovem à época vinha da venda de doces, chocolates e bombons na rua. ;Eu gastava muito com comida, principalmente, fast food;, diz. Com o tempo, as contas a pagar começaram a ficar mais altas que os ganhos. ;Teve mês que eu não conseguia vender nenhum produto. Isso me deixou desanimado. Eu não tinha mais dinheiro e não conseguia pagar essa dívida;, desabafa.

;Estou procurando emprego para poder solucionar essa despesa. Fiquei extremamente desestimulado em continuar com o meu negócio por causa disso;, admite, insatisfeito. O morador de Ceilândia acredita que faltou educação financeira na vida dele e admite que é importante saber economizar. ;Não me acho descontrolado, mas aprender sobre finanças vai evitar problemas futuros para mim;, afirma. ;É triste não poder pagar o que eu gastei, sabe? Estou preocupado até hoje. Deveria ter aprendido a lidar com questões econômicas antes porque evitaria muitas situações como essas.; O jovem vive com os pais e, depois de ter trancado o curso de estatística, começou um curso técnico em edificações no Instituto Federal de Brasília (IFB). ;Eu interrompi a faculdade a partir de um aconselhamento psicológico, pois estudava muito e já estava surtando. Porém, decidi fazer o curso no IFB para não ficar parado, porque era uma ótima oportunidade de crescer profissionalmente. Voltarei à UnB no próximo semestre;, conta.

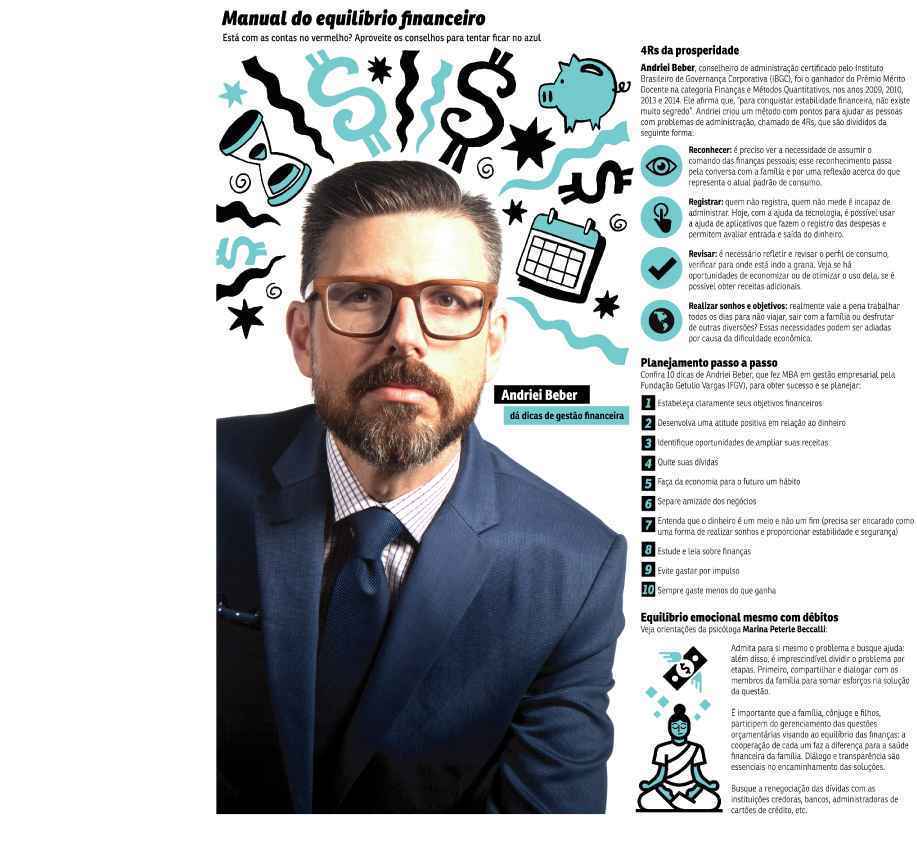

Como viver com a questão

Marina Peterle Beccalli, graduada em psicologia pela Universidade Federal do Espírito Santo (Ufes), observa que esconder as contas no vermelho dos colegas nem sempre é a saída. Abrir o jogo, porém, requer cautela. ;Esse empregado, ao não saber lidar com a situação da dívida, ao não conseguir auxílio ou para justificar o baixo desempenho, pode expor a situação ao gestor. Mas, geralmente, não é a solução mais eficaz, além de poder comprometer a imagem profissional;, observa. ;O comportamento que um profissional endividado costuma assumir se chama ;fenômeno do presenteísmo;, no qual a pessoa está de corpo presente no ambiente de trabalho, mas não produz, pois a mente está em outro lugar. Por isso, a empresa e o empregado precisam considerar o estado emocional, pois a pessoa pode entrar em pânico e agravar mais a situação;, analisa.

;É necessário compreender a raiz do problema do ponto de vista psicológico. Entender que, de modo geral, a dificuldade financeira ocorre por descontrole (podendo ser uma questão circunstancial ou por compras compulsivas);, comenta. ;Outros possíveis sintomas que podem surgir como consequência de problemas com dinheiro são estresse, insônia e outras doenças relacionadas à ansiedade.; Todos esses males, invariavelmente, acabam por prejudicar o rendimento laboral e até colocar o emprego da pessoa em risco ; justamente o que ela não precisa, pois, se for demitida, aí é que as questões financeiras se complicarão ainda mais. Marina observa que a saúde emocional abalada pelo endividamento pode, inclusive, gerar afastamento da organização pela Previdência Social.

Promover educação financeira

CEO e cofundador da Creditoo, plataforma on-line de empréstimo consignado para trabalhadores de carteira assinada, Ramires Paiva afirma que os gestores das empresas precisam estar preparados para ouvir e ajudar os funcionários em casos de emergência, como transtornos psicológicos, problemas de saúde, entre outros gerados a partir da pressão de lidar com dívidas. ;A melhor forma de auxiliar os empregados é investir em educação financeira dentro da organização. Por exemplo, contratar uma consultoria especializada nesse assunto. Também a própria corporação pode oferecer palestras, cartilhas, workshops;, sugere o graduado em administração pela Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS). ;Essas propostas ajudarão o empregado a adquirir uma consciência do quanto poupar, de como não se encher de dívidas com o cartão de crédito e de como esses problemas podem afetar o desempenho no trabalho.;

Sem negociação

Vendedora ambulante de blusas personalizadas no Setor Comercial Sul, Liliane Ferreira, 36 anos, está com o nome no SPC (Serviço de Proteção ao Crédito) devido ao exagero no crédito. ;Eu tinha oito cartões e isso me levou a uma falta de controle da situação. Comprava muita besteira, tudo que eu via eu queria, mesmo coisas de que não precisava;, admite. ;Hoje em dia, a minha cabeça é outra, tenho outra consciência;, conta.

Mãe de duas crianças, uma de 4 e outra de 8 anos, a comerciante trabalhou como camareira por três anos, período em que se endividou e tirou um tempo para criar os filhos. Com o nome registrado no SPC há cinco anos, Liliane não pode fazer compras no crédito e resolveu voltar a trabalhar para obter uma renda e resolver o problema financeiro. ;Espero que, daqui a um tempo, eu consiga pagar as dívidas;, afirma.

A princípio, o problema chegou a atrapalhar o desempenho e até o planejamento para trabalhar. Posteriormente, ela diz que as dívidas até serviram de motivação para arranjar renda. ;No começo, a gente se desespera, mas, depois, você precisa tentar resolver de alguma forma;, comenta Liliane. A vendedora não pensa em fazer mais empréstimo por acreditar que é uma solução momentânea. Assim, pretende continuar as vendas para quitar as dívidas.

Liliane não sabe o montante total devido e não tem o costume de comentar sobre a situação financeira com outras pessoas. Em renegociações, as empresas de cartão de crédito chegaram a abaixar o valor da dívida, no entanto, Liliane não tinha dinheiro suficiente para pagar mesmo o montante reduzido. ; Clara Lobo*

Para aprender no colégio

Até hoje, não é comum que os brasileiros tenham aulas de educação financeira, nem na escola nem na faculdade. Graças à Base Nacional Comum Curricular (BNCC), essa situação deve mudar. O documento, que estabelece parâmetros para a construção dos currículos de todas as escolas do país, incluiu a educação financeira entre as habilidades que devem ser ensinadas tanto para a etapa dos ensinos infantil e fundamental quanto para o ensino médio. A BNCC foi homologada pelo Ministério da Educação (MEC).

Superei o débito

;Precisamos de uma educação financeira porque, se não, achamos que cartão de crédito é a mágica da vida;, reflete Igor Called, 29, bartender freelancer no HugHub, café e bar no Setor Comercial Sul. No momento, Igor não está passando por problemas financeiros e, além do trabalho de freelancer, tem uma renda fixa que vem de investimentos na bolsa. Com ensino superior incompleto em publicidade, ele contraiu dívida no cartão de crédito, há cerca de dois anos.

;Eu fiz alguns empréstimos para amigos que tinham limite no cartão, eles me pagaram de volta, mas fui inadimplente e desatento. Aí acaba que um valor alto e com juros percentuais tendem a virar uma bola de neve;, percebe. Na época em que devia, Igor era gerente de uma boate e organizava o caixa da empresa. Após a crise financeira, ele passou a aplicar na própria vida os ensinamentos de organização financeira que aprendia no trabalho.

Assim, começou a administrar melhor seus gastos e receitas, conseguiu contornar a situação e voltar a ter uma vida tranquila. Depois de superar a questão financeira por meio de renegociação no banco, Igor percebe que as pessoas precisam aprender a controlar os gastos. ;Falta educação financeira e isso é algo que deveríamos aprender na escola, mas só aprendemos na vida adulta, depois que ficamos endividados;, reflete.

Antes de controlar as contas, Igor recebia ligações recorrentes de empresas de cobrança. ;Era em uma frequência muito alta. Os bancos contratam outras firmas para fazerem as cobranças e, assim, as informações acabam se perdendo. Às vezes, eu já tinha negociado com alguém, mas outros funcionários não sabiam e continuavam ligando;, relata.

Mesmo com a reorganização financeira, o brasiliense conta que se sentiu abalado durante um período. ;Ver que você não tem mais o dinheiro que já teve um dia, não ter mais alguns luxos e confortos; Tudo isso acaba trazendo ansiedade e mexendo com o ego;, admite. Assim, a questão abalou todos os aspectos da vida dele, inclusive o profissional. Após se endividar, Igor aprendeu a controlar os gastos e conseguiu eliminar gastos supérfluos. ;Comecei a dar mais atenção para o que eu precisava, coisas vitais;, esclarece.

Quero quitar

Daniela Rúbia, 27, é mais uma entre os 63 milhões de brasileiros endividados do país. Desempregada, a graduada em recursos humanos cursa pedagogia numa faculdade particular em Ceilândia, com bolsa. Daniela é mãe de duas crianças e teve que abdicar do antigo trabalho, como monitora em uma creche, porque não tinha onde deixar a filha de 1 ano durante o expediente.

Sem conseguir pagar o aluguel, viveu um tempo com a mãe. Agora, Daniela mora apenas com as filhas. Ela chegou a arranjar trabalho numa imobiliária, mas a experiência durou apenas dois meses. Com problemas para se manter, contraiu dívidas. ;Estou devendo no cartão de crédito há quatro anos. Preciso negociar a dívida e fazer o cartão de novo;, diz.

Segundo ela, o maior problema na época é que o limite era alto. ;Fiz um gasto sem controle;, admite. No entanto, o cartão também era usado pelo ex-marido de Daniela. ;Quem mais usava era ele, só que a dívida ficou no meu nome;, lamenta. Separada há quase um ano, ela ainda não conseguiu superar a questão. ;Isso me afeta muito emocionalmente. Você perde a dignidade, não tem como comprar. Quando eu puder sacar o meu FGTS (Fundo de Garantia do Tempo de Serviço) que está retido, vou quitar essa dívida;, planeja.

Há um mês, a brasiliense começou a trabalhar na banca de doces de uma amiga, no Setor Comercial Sul. Enquanto tenta se organizar para pagar os débitos, empresas de cobrança não a deixam em paz. ;O banco liga, manda mensagem, e-mail... É chato, é constrangedor. Acho que falta educação financeira para ajudar no controle das contas dos brasileiros;, reflete. ;As pessoas devem passar a conversar mais sobre essas questões com naturalidade;, sugere.

* Estagiárias sob supervisão da subeditora Ana Paula Lisboa