")

Esta é a reforma tributária desejada pela sociedade brasileira. E que o setor de bebidas destiladas espera que seja o resultado do texto a ser aprovado pelo Congresso Nacional. A apresentação do relatório traz avanços; o debate na CCJ e no plenário são novas formas dos tomadores de decisão ouvirem a voz da indústria e de corrigirem erros cometidos no passado.

“A tributação mais simples precisa garantir uma carga adequada a cada setor, criando harmonia concorrencial e atacando o mercado ilegal”, destaca José Eduardo Cidade, presidente da Associação Brasileira de Bebidas Destiladas (ABBD).

O setor de bebidas, por exemplo, coexiste com uma disparidade de alíquotas. A partir de 2015, as mudanças na incidência do IPI, PIS/CONFINS sobre a indústria tornaram, ainda mais agudo, o desequilíbrio competitivo entre as diferentes bebidas alcoólicas. Para o setor, as diferenças criam uma distorção injustificada. Isso porque as bebidas alcoólicas possuem, em uma dose padrão, a mesma quantidade absoluta de álcool segundo padrões internacionais. Uma taça de vinho, um drink, uma dose de destilado ou uma lata de cerveja, contém os mesmos 14g de álcool.

Ponto crítico

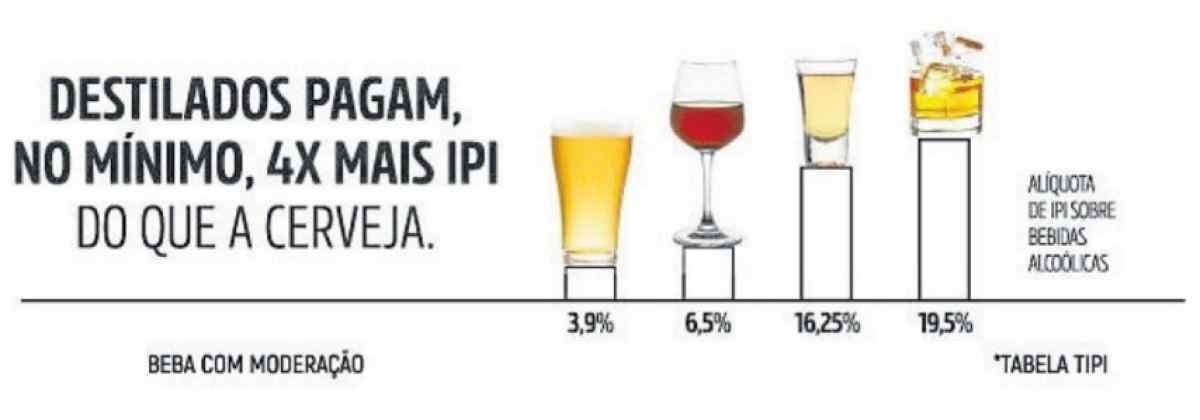

Essa falta de isonomia faz com que os destilados recolham uma parcela maior – 34% - do IPI do setor - embora representem 12,2% do mercado. Em contrapartida, a cerveja representa 82% do mercado, e recolhe 57,7% de IPI.

De acordo com a tabela de IPI e dados da Receita Federal, os destilados pagam cerca de cinco vezes mais IPI do que a cerveja (alíquota de 3,9%), por exemplo. Ao clamar por carga fiscal isonômica no segmento, o presidente da ABBD chama a atenção dos parlamentares para o fato de que as atuais disparidades podem se aprofundar com algumas das propostas de emendas apresentadas ao texto da PEC 45/2019. O relatório do senador Eduardo Braga, a priori, miniminiza esse impacto e deve ser mantido.

O Imposto Seletivo, previsto na Reforma Tributária, deve ser uma carga tributária regulatória para minimizar o consumo de bens e serviços que podem gerar externalidades negativas. Para o presidente da ABBD, o texto do senador atendeu a esse objetivo.

Além disso, atendeu à demanda dos setores que devem ser impacta dos por esse novo imposto, para que ele seja regulamentado via Lei Complementar à Constituição.

Concorrência desleal

Autor de estudos que clarificam a assimetria tributária em relação ao segmento de bebidas alcoólicas, o economista e professor da Fundação Getúlio Vargas, Gesner Oliveira, reitera que “a falta de isonomia tributária gera distorções concorrenciais”. Sem justificativas técnicas, continua. Mas contribuindo, acentuadamente, para a expansão do mercado ilegal de bebidas alcoólicas, que já abocanha 36% dos destilados vendidos no país. Isso quer dizer perda de arrecadação para o governo, perda de qualidade e segurança para o consumidor - já que esses produtos não passam por controles sanitários - e perda de competitividade para a indústria.

“Estamos vivendo um momento importante no cenário econômico brasileiro, em que a reforma tributária busca a simplificação que sempre se quis. Os parlamentares têm a chance de criação de um novo ambiente, que incentive o consumo moderado de álcool no país”, conclui o presidente da ABBD.

Portanto, a manutenção do texto do senador Eduardo Braga sobre o Imposto Seletivo, tanto na CCJ quanto no plenário, é fundamental para a construção de um ambiente regulatório justo e isonômico, que trará benefícios para a sociedade, Estado e mercado.