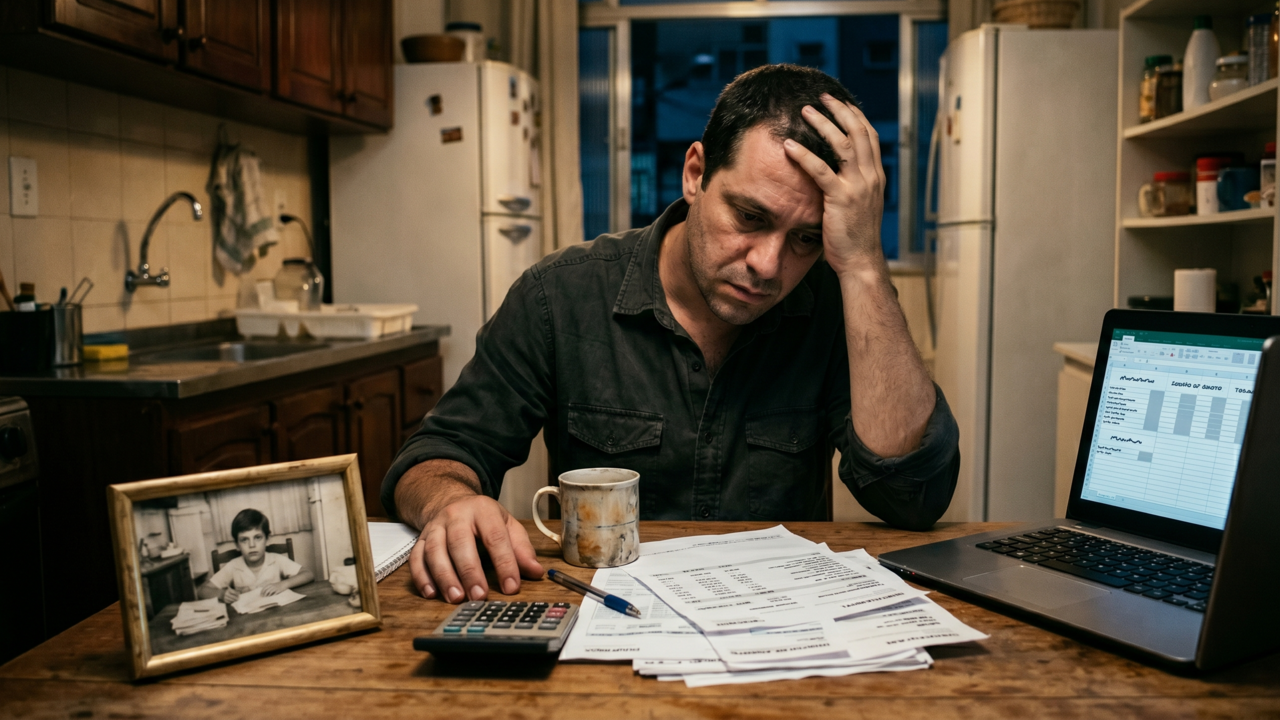

Vivenciar a escassez financeira na infância deforma totalmente a percepção de segurança na vida adulta, gerando uma busca incessante por estabilidade material. Mesmo quando os números mostram que a situação está confortável, muitos indivíduos continuam trabalhando até o esgotamento extremo. Esse comportamento compulsivo não visa o planejamento futuro, mas sim o alívio de traumas profundos vividos na mesa da cozinha familiar.

Por que o medo de faltar dinheiro continua perseguindo pessoas que já alcançaram o sucesso financeiro?

A mente humana tende a fixar padrões defensivos adquiridos durante períodos de vulnerabilidade emocional extrema na infância. Quando a criança presencia as dificuldades financeiras dos pais, ela internaliza um estado de alerta constante que permanece ativo na maturidade. Esse mecanismo psíquico sabota a habilidade de desfrutar das conquistas econômicas atuais.

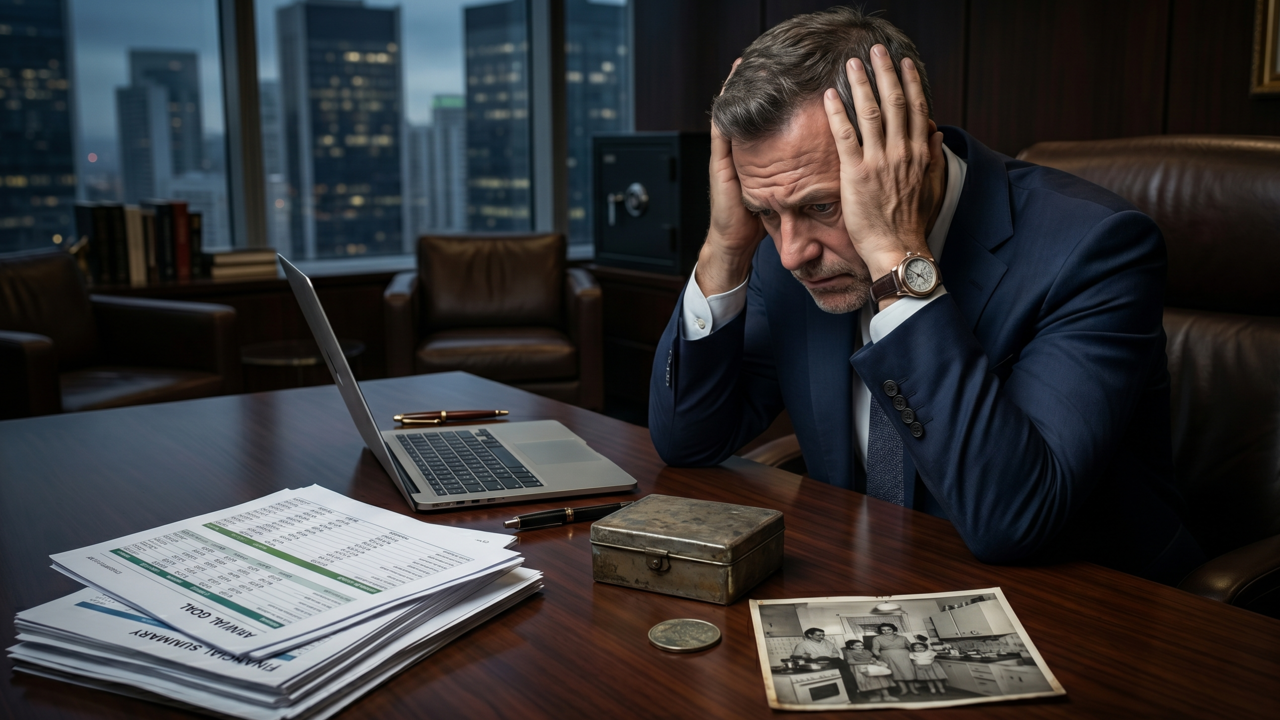

O acúmulo de capital passa a funcionar como um escudo anestésico contra lembranças dolorosas do passado familiar. A lógica matemática perde o sentido porque o indivíduo não está calculando metas reais para aposentadoria, mas tentando acalmar a ansiedade de sua própria história. O trabalho excessivo vira uma fuga inconsciente e bastante destrutiva.

Quais são os perigos de confundir a organização do orçamento com a compensação de dores antigas?

Viver sob a tirania do acúmulo financeiro impede que o profissional perceba os limites saudáveis do próprio corpo. A busca desenfreada por garantias materiais consome o tempo de lazer e deteriora os relacionamentos afetivos mais próximos. O medo paralisante de retornar à miséria cega a razão, fazendo com que a pessoa ignore a própria estabilidade conquistada com esforço.

Estudos publicados no NIH demonstram que a pobreza na infância correlaciona-se com memória de trabalho diminuída na idade adulta, mediada pelo estresse crônico (Evans & Schamberg, 2009). A revisão de Adamkovič & Martončik (2017) no Frontiers in Psychology mostra que a privação material aumenta a carga cognitiva, compromete funções executivas e cria aversão permanente ao risco, mesmo quando recursos atuais são suficientes.

Quais comportamentos indicam que uma pessoa trabalha para curar o passado e não por necessidade real?

A identificação precoce desses sintomas psíquicos permite interromper o ciclo de exaustão antes que ocorra um colapso na saúde física. Compreender a diferença entre planejamento financeiro lógico e desespero emocional inconsciente liberta o profissional de cobranças injustas. O autoconhecimento devolve o controle real sobre a própria rotina de trabalho.

Existem atitudes cotidianas claras que revelam o peso do trauma de infância na gestão dos ganhos atuais:

- Incapacidade crônica de usufruir do dinheiro acumulado com bens de conforto.

- Sentimento pioneiro de culpa ao tirar dias de descanso ou férias remuneradas.

- Necessidade obsessiva de conferir saldos bancários múltiplas vezes durante a semana.

- Medo irracional de desemprego mesmo possuindo excelente qualificação e reserva financeira.

De que maneira a hipervigilância com as finanças afeta a saúde mental do profissional na idade adulta?

Manter a mente em constante estresse esgota os recursos neurológicos essenciais para a criatividade e para a inovação no ambiente corporativo contemporâneo. O profissional passa a operar apenas em modo de sobrevivência, encarando qualquer oscilação normal de mercado como uma catástrofe financeira iminente. Essa severa rigidez psicológica impede o desenvolvimento integral de suas verdadeiras competências diárias.

Leia Também

Além do esgotamento profissional, a incapacidade de relaxar provoca danos físicos reais ao sistema cardiovascular e ao sono restaurador do indivíduo. A ansiedade crônica atua de forma silenciosa, corroendo a imunidade e acelerando o envelhecimento de tecidos vivos. Aprender a separar detalhadamente os medos antigos da realidade financeira presente protege a integridade vital do organismo humano de forma definitiva.

Quais estratégias práticas ajudam a transformar a relação com o dinheiro e curar o trauma da escassez?

O primeiro passo para a mudança comportamental emoldura a confrontação realista dos dados bancários objetivos com o sentimento de urgência interna. Montar planilhas claras de gastos e investimentos ajuda o cérebro a visualizar a segurança material de forma nítida e incontestável. Essa prática racional enfraquece os gatilhos emocionais da infância, permitindo decisões financeiras mais leves e totalmente conscientes.

Estabelecer pequenos prêmios de bem-estar e permitir-se desfrutar do fruto do esforço reconstrói a autoconfiança de maneira profunda. Ao acolher a própria vulnerabilidade sem punições, o adulto liberta-se do fantasma da privação e assume a liderança de sua história. Essa mudança prática de atitude consolida o verdadeiro equilíbrio financeiro, promove a saúde mental duradoura e garante uma existência plena.