")

Uma medida de impacto na economia está entre as incertezas que ficaram para 2022. Trata-se da regulamentação da nova lei do Superendividamento, como ficou conhecida a Lei 14.181/21, sancionada em julho do ano passado com o objetivo de ajudar os consumidores com problemas para fechar as contas ao fim do mês, em função de débitos muito acima do que ganham. Embora em vigor, alguns pontos da lei precisam ser regulamentados como, por exemplo, a definição de qual será o “mínimo existencial”.

Basicamente, a lei define como superendividamento a situação em que o consumidor é incapaz de arcar com o pagamento de suas dívidas. Propõe soluções conciliatórias extrajudiciais e judiciais, como a reunião de credores perante um juiz para acordo de pagamento em até cinco anos, definindo-se um valor para a dívida, mas preservando-se um “mínimo existencial”, que seria uma parcela da renda suficiente para as necessidades básicas do consumidor.

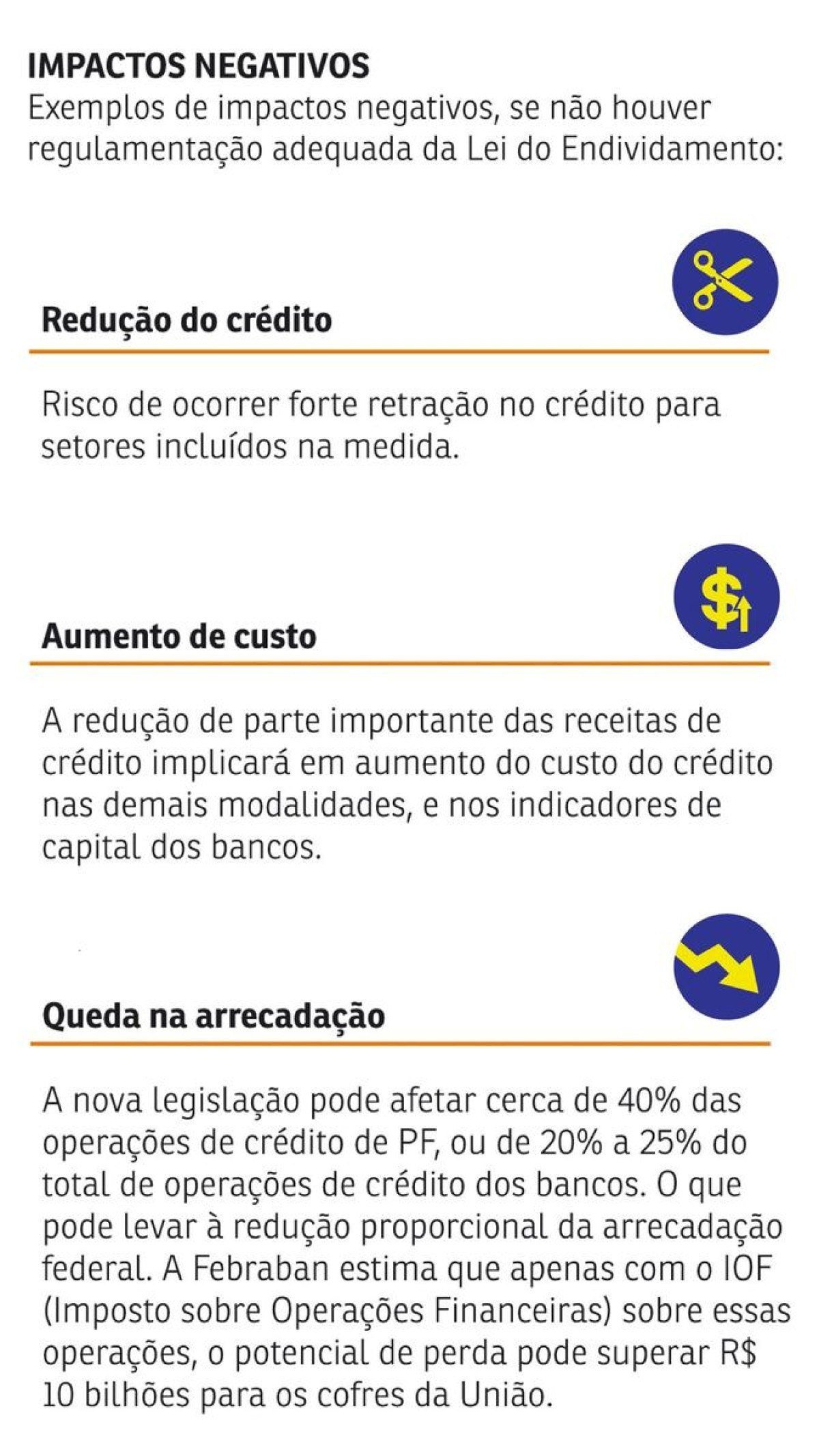

A futura regulamentação para o termo “mínimo existencial” tem sido objeto de interpretações polêmicas. Economistas apontam a necessidade de uma definição clara, objetiva e adequada, tendo em vista os impactos negativos que poderá gerar sob diversos aspectos do desenvolvimento econômico do país, como a redução na oferta e encarecimento do crédito.

Por outro lado, a Lei do Superendividamento é vista como uma medida importante para prevenir o excesso de endividamento do consumidor e estimular a recuperação de sua capacidade creditícia; possibilitando, assim, que muitos não sejam excluídos do mercado de crédito.

Lei cria oportunidades

A Lei 14.181/21 traz regras para ajudar os superendividados. Uma das alterações é a possibilidade de renegociar todas as dívidas, com todos os credores ao mesmo tempo. A renegociação em bloco poderá ter a mediação de órgãos de Defesa do Consumidor, antes de chegar à Justiça, criando um plano de pagamento que caiba no bolso do consumidor.

Outro ponto importante é que qualquer operação creditícia deverá ter a máxima transparência, como advertências sobre riscos e custos. Além disso, bancos, financiadoras e empresas de crédito ficam proibidos de praticar “assédios” na oferta de crédito ou vendas a prazo para este público inserido dentro da nova lei.

Mínimo Existencial

A grande incógnita é em relação ao que será definido sobre o mínimo existencial citado na lei. Terá regra única, valendo para qualquer consumidor, independente da renda de cada um? Qual conceito será adotado? Há dúvidas no mercado financeiro se o governo vai se espelhar em conceitos já existentes e, dependendo do critério a ser adotado, o impacto a ser gerado na concessão do crédito. Como, por exemplo, uma portaria do Procon do Maranhão que considera o mínimo 60% da renda (para até 5 salários mínimos); 50% da renda (até 10 sm) e o valor fixo de R$ 5,5 mil no caso de renda superior a 10 sm.

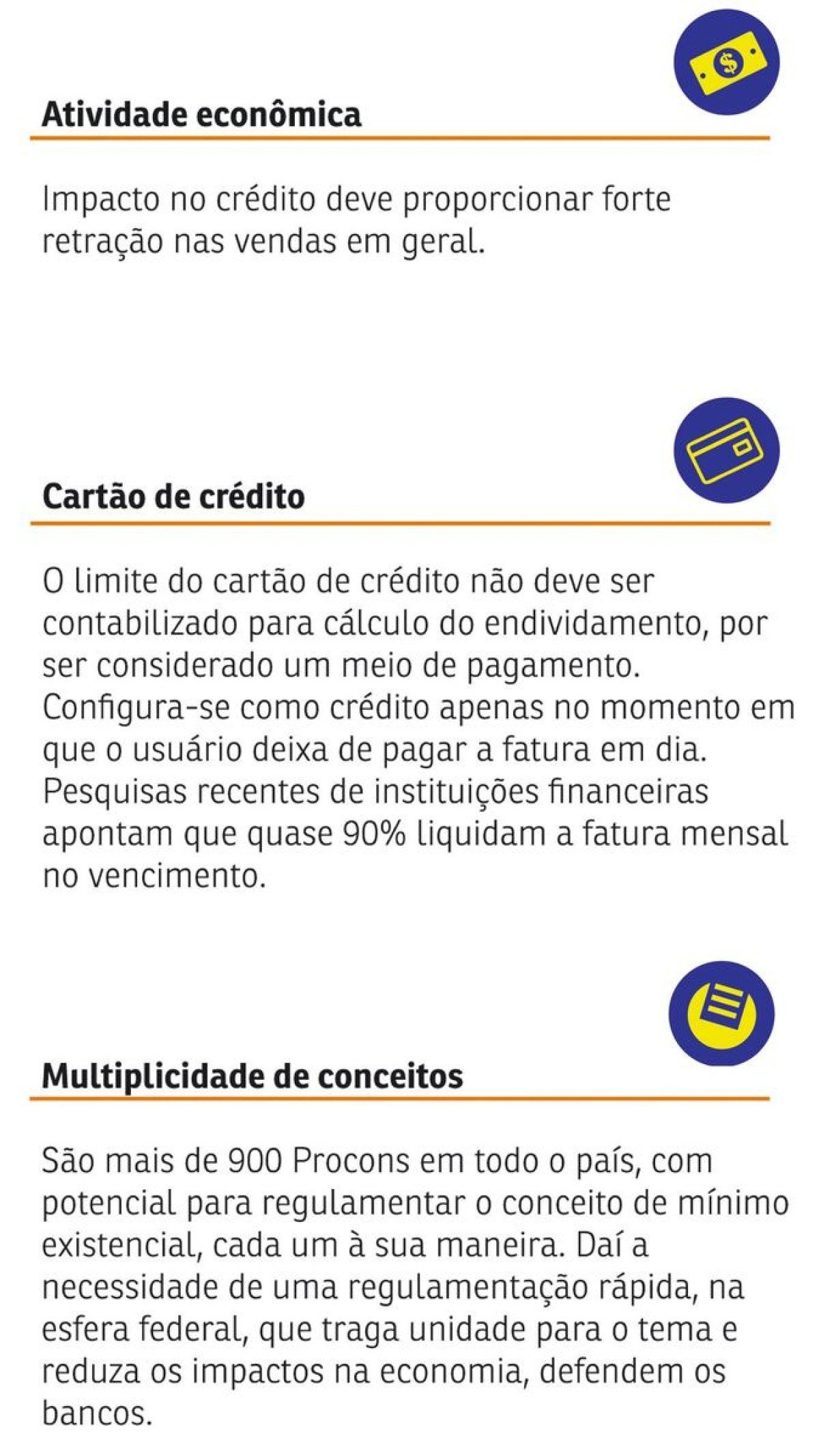

Para a Federação Brasileira dos Bancos (Febraban), se essa definição for adotada, a oferta de crédito pode retrair em até R$ 1,1 trilhão. Se for levada em conta a renda mínima de um salário mínimo para todas as faixas de renda, metade da população brasileira estaria excluída do mercado de consumo e de crédito. Isso porque, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), metade da população sobrevive com menos de um salário mínimo mensal.

Outro ponto citado pelos analistas é a dificuldade de comprovação da renda e mapeamento de dívidas no país. Não há base consolidada de dívidas ou fontes oficiais para consulta, por exemplo, de remuneração de quem trabalha no mercado informal. Mais de 40% da população brasileira trabalha sem carteira assinada, sendo trabalhadores com remuneração variável.

Há ainda a ponderação sobre a possibilidade de se deixar o conceito à mercê das interpretações de mais de 900 Procons pelo país. O que se sabe é que, se não houver uma definição adequada, o risco de crédito poderá ser afetado, atingindo quem mais necessita de crédito, que são as famílias de menor renda.

“O mínimo existencial deve ser idêntico para todos os brasileiros, sem qualquer critério discriminatório. Assim, o mínimo existencial deve ser objetivo, um valor absoluto a todos. Do contrário, haverá insegurança jurídica, com retração e encarecimento do crédito, prejudicando especialmente o consumidor mais carente, que ficará sem crédito e, muito possivelmente, buscará recursos junto a agiotas”, diz nota da Febraban.

Bom para o consumidor?

Espelhando-se em regras existentes em outros países, a Lei do Superendividamento foi aprovada após um intenso trabalho do Instituto de Defesa do Consumidor (Idec), durante 10 anos, junto ao Congresso Nacional. “Desde 2005, o Idec estuda a questão do superendividamento e acompanha com atenção o cenário problemático de crédito no país”, diz o Idec.

Para o professor de Finanças do Insper São Paulo, Ricardo Rocha, a lei traz questões dúbias e, dependendo da regulamentação, podem até piorar a situação do endividado. “Quando se fala em crédito, as instituições financeiras levam sempre em conta três palavras que começam com a letra C. A: a primeira é caráter, o cliente será sempre questionado quando estiver negativado; a segunda é capacidade de pagamento, avaliada antes de qualquer concessão de crédito; e a terceira é colateral, que traz quais garantias, que vão impactar as taxas de juros, o cliente tem para lastrear o empréstimo, por exemplo."

“Tenho dúvidas se isso vai, de fato, favorecer o consumidor. Se for ruim para os bancos, eles vão repassar aumentando o custo do crédito”, pondera Rocha. O professor defende que a educação financeira ainda é a melhor forma de mudar a cultura do brasileiro, uma vez que muitos não são afeitos à poupança e a investimentos, como prudência em relação às dívidas.

Outro ponto de preocupação do professor é em relação à solução mediada por um juiz. “Não gosto muito quando tem tutela. Pode ajudar, em um primeiro momento, a limpar o nome do consumidor, mas será que no futuro isso não vai se tornar hábito? O que não pode é passar a mão na cabeça e ter tutela.”

Diálogo e equilíbrio

Os bancos também alertam que é importante o governo ter em mente o “diálogo e o equilíbrio” quando for estabelecer as regras para a Lei 14.181. “A regulamentação dessa nova lei impacta todos os consumidores, indistintamente, estejam eles endividados ou não”, afirmou o secretário executivo da Febraban, Amaury Oliva, ao participar de audiência pública convocada pela Secretaria Nacional do Consumidor (Senacon).

“Como o valor do mínimo existencial terá que ser preservado e não pode ser comprometido com dívidas, ele terá impacto na oferta de crédito de todos os brasileiros, tendo em vista que por questões de conceituação econômica, o crédito é uma antecipação de renda futura”, continuou Oliva. Ele defendeu o diálogo para a “conciliação da regulamentação, na proteção de um segmento tão vulnerável como os superendividados, e que o conceito seja claro e objetivo, para garantir segurança jurídica, estabilidade e inclusão financeira”. Oliva sustentou que “o

superendividamento não interessa ao consumidor, não interessa ao Estado, não interessa aos bancos, não interessa a ninguém. Este é um tema importante para os bancos, porque refere-se ao resgate da capacidade econômica do consumidor. Aos bancos interessa uma relação estável com o cliente”, insistiu.

A Febraban lembra que a nova lei também impõe deveres que as instituições financeiras já cumprem, como a renegociação das dívidas. “A renegociação faz parte do cotidiano dos bancos. É realizada de forma constante e perene, sendo possível fazê-la por meio eletrônico, no site consumidor.gov.br, da Secretaria Nacional do Consumidor do Ministério da Justiça”

O setor bancário renegociou, entre março e dezembro de 2020, cerca de 17 milhões de contratos, com um saldo devedor total de R$ 1 trilhão. A maioria dos beneficiados foi representada por pequenas empresas. Somente com pessoas físicas foram repactuados débitos em torno de R$ 80 bilhões. Todos com carência entre 60 e 180 dias para pagar suas prestações.

“Precisamos regulamentar esse conceito de mínimo existencial, que vai identificar quem são os superendividados e assegurar o tratamento adequado”, disse a titular da Senacon, Juliana Domingues, durante a audiência pública. Como exemplos internacionais que já tomaram essa decisão, citou que “Estados Unidos e França fixaram valores mínimos ou percentuais sobre a renda para caracterizar o mínimo existencial, e o Chile e Colômbia analisam caso a caso, quanto cada consumidor pode dispor para pagamento da dívida”.

Febraban: endividamento não é estrutural no Brasil

O Brasil tem hoje cerca de 62,5 milhões de negativados no Serasa. A grande parcela devese a serviços essenciais como água, luz, telefone, gás e a prestações do comércio. Menos de um terço ou cerca de 17,7 milhões de pessoas estão endividadas com cartões de crédito ou empréstimos bancários.

Segundo a Febraban, o país não apresenta um problema estrutural de endividamento e comprometimento de renda. Dados do Banco Central apontam que o nível de inadimplência junto aos bancos está em 2,9%, nível inferior às taxas antes da pandemia. Do total de R$ 2,4 trilhões em crédito bancário concedido a pessoas físicas, estão em atraso (acima de 90 dias) cerca de R$ 70 bilhões.

Ser não for bem definida, a Lei do Superendividamento pode causar incertezas e ser mais prejudicial do que benéfica. “O mínimo existencial deve ser idêntico para todos os brasileiros, sem qualquer critério discriminatório. Assim, o mínimo existencial deve ser objetivo, um valor absoluto a todos. Do contrário, haverá insegurança jurídica, com retração e encarecimento do crédito, prejudicando especialmente o consumidor mais carente, que ficará sem crédito e, muito possivelmente, buscará recursos junto a agiotas”, diz nota da Febraban.

A entidade destaca que, na prática, é difícil mensurar o tamanho do endividamento global dos brasileiros. “Não existe base de dados que consolide todas as dívidas (bancos, cartões, comércio, água, luz, telefone, gás etc) do consumidor. Há, portanto, impossibilidade prática de aferição da renda e das dívidas de todos os consumidores.”