")

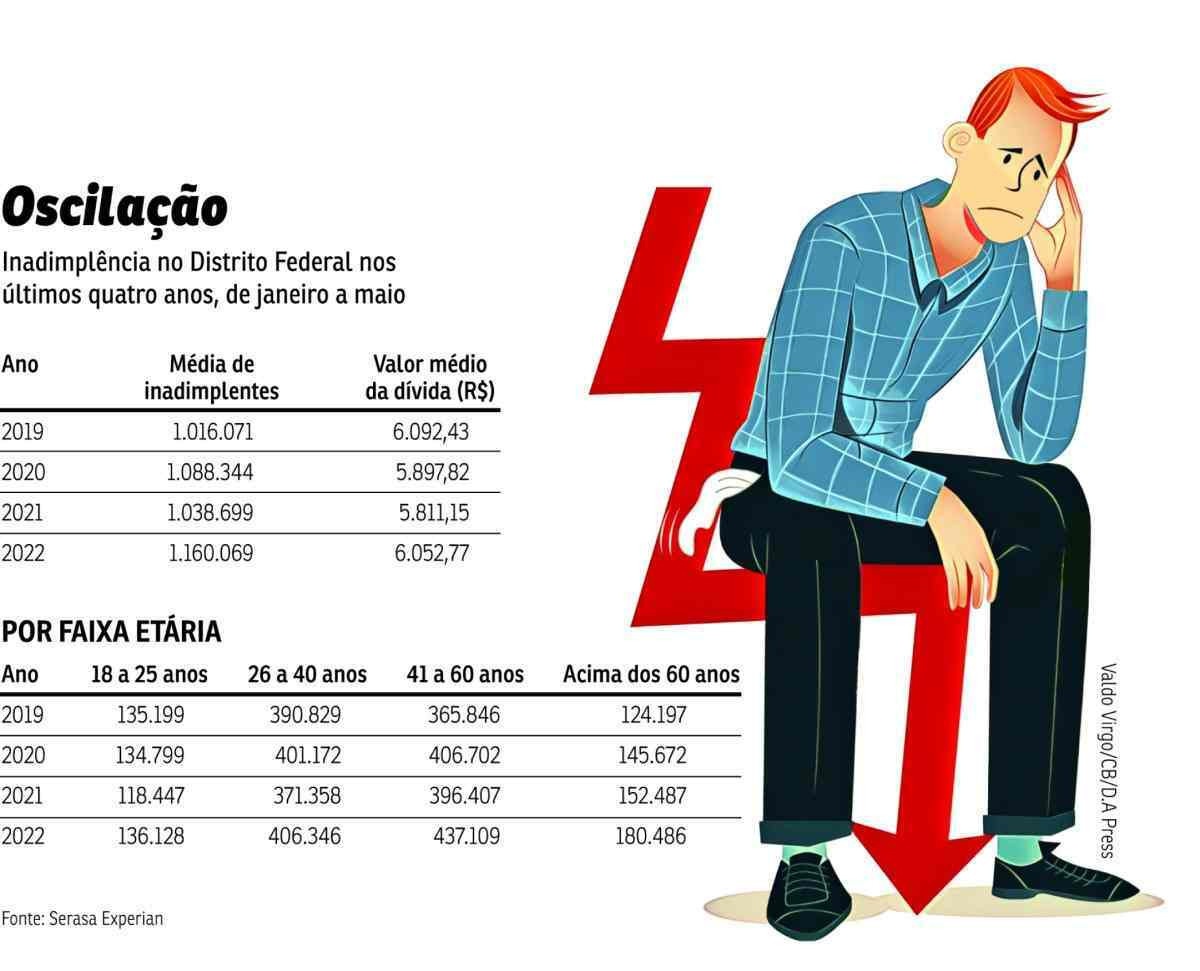

Moradores do Distrito Federal estão passando por perrengues na hora de fechar as contas do mês. De janeiro a maio deste ano, pouco mais de 1,1 milhão de residentes da capital do país estão inadimplentes, de acordo com um estudo da Serasa Experian. O valor médio da dívida de cada brasiliense está em R$ 6.047,37, segundo o levantamento — feito desde 2019. A quantidade representa quase metade da população economicamente ativa atual do DF, destaca o coordenador de graduação em economia, gestão pública e financeira do Centro Universitário Iesb, Riezo Silva.

Para o especialista, juntos, o aumento dos preços dos alimentos, combustíveis e da taxa de juro, pode justificar o cenário atual. "Soma-se a isso, o desemprego e o aumento da inflação, ambos agravados pela pandemia da covid-19. Essa alta dos preços, sem o aumento da renda, gera um maior endividamento das famílias", esclarece. "Em geral, as principais dívidas são com cartão de crédito e bancos, além de contas básicas de luz e água, que tiveram um grande aumento nos últimos meses", enumera Riezo.

-

pri-1807-endividamento endividamento Valdo Virgo

pri-1807-endividamento endividamento Valdo Virgo -

Marques Corrêa da Conceição caiu na armadilha do cartão de crédito. Em uma viagem, gastou mais do que poderia e ficou endividado Ed Alves/CB

-

Juros e alta nos preços de itens básicos, como alimentos, contribuem para corroer a renda familiar Ed Alves/CB

Em relação aos dados divulgados pelo Serasa, Riezo Silva explica que a redução da quantidade de inadimplentes e do valor da dívida, de 2020 (1,08 milhão e R$ 5,89 mil) para 2021 (1,03 milhão e R$ 5,81 mil), se dá pelo fato de muitos produtos e serviços não estarem sendo ofertados em sua plenitude, por causa da pandemia. "É o caso de itens ligados a automóveis. Além disso, os preços educacionais baixaram, por causa do ensino a distância. Essa dinâmica retraiu um pouco os gastos da população do DF", observa.

O professor conclui que o aumento ocorrido nos cinco primeiros meses deste ano, está ligado ao reaquecimento do mercado. "Com isso, alguns serviços que estavam sem serem ofertados retomaram, com o desejo da população em tirar projetos do papel, como mudanças de imóvel ou construção e reformas. Isso acarreta em um aumento do endividamento, e esse movimento de mudança no consumo continuará no segundo semestre", frisa Riezo.

Frustração

O Correio buscou histórias de pessoas que se endividaram e não conseguiram se livrar do débito. Uma moradora de Samambaia Sul, que não quis se identificar, conta como acabou entrando na lista dos inadimplentes. "Tudo começou com um empréstimo, feito em 2014, para pagar uma dívida de R$ 1,5 mil, que estava no nome da minha mãe", relata. A mulher pegou o valor emprestado, pois não queria sujar o nome dela. "Foi passando o tempo e acabei esquecendo de pagar. Quando percebi, estava sem emprego e não conseguia mais quitar o empréstimo", comenta.

Dois anos depois, foi a vez do cartão de crédito atrapalhar, mais ainda, a vida da moradora de Samambaia. "Comprei, por impulso, um celular caro. Na época, estava precisando de um. Estava em um emprego estável, que pagava bem. Porém, aconteceram alguns imprevistos, perdi o trabalho, a dívida foi se acumulando e, devido aos juros, ela acabou ficando muito alta e não consegui mais pagar. Atualmente, estou devendo cerca de R$ 5 mil, somando as duas situações. Fico chateada quando preciso de algo e não consigo, por ter o nome sujo. Já tentei tirar um carro e dar entrada em um apartamento, por exemplo", conclui.

Saiba Mais

Cidades DF

Cidades DF

Mundo

Mundo

Mau uso do cartão

O economista César Bergo avalia que o endividamento da população do DF está ligado ao fato de as pessoas gastarem mais do que ganham e, muitas vezes, anteciparem um desejo. "Ao invés de poupar para uma viagem ou para a compra de um automóvel, por exemplo, fazem um financiamento ou pagam com cartão de crédito, no caso da viagem", argumenta. Foi o caso do morador de Brazlândia Marques Corrêa da Conceição, 53. O cartão de crédito se tornou um vilão na vida dele em junho de 2021. "Fiz uma viagem para a Bahia e usei muito o cartão, no impulso: gastei com comida, passeios, gasolina, etc. Quando retornei, vi que as faturas ficaram muito altas, não consegui pagar tudo, e acabei me endividando", conta.

Nas palavras do especialista, esse é o tipo de mau endividamento. "Depois de não conseguir pagar prestações de uma compra no cartão, por exemplo, a pessoa fica eternamente endividada, pagando uma prestação altíssima", alerta Bergo.

Saiba Mais

Cidades DF

Cidades DF

Brasil

Brasil

Um ano depois de ter feito a dívida, Corrêa confessa que, se fosse atualmente, teria ponderado melhor antes de usar o cartão de crédito de forma desenfreada. "Sem dúvidas. Tem que pensar direito. Não gosto de ficar devendo e, com esse débito, fico um pouco incomodado e acabo perdendo algumas noites de sono. Foi a primeira vez que aconteceu isso comigo. A partir de agora, só vou usar o cartão de crédito para aquilo que for muito urgente", garante.

Notícias pelo celular

Receba direto no celular as notícias mais recentes publicadas pelo Correio Braziliense. É de graça. Clique aqui e participe da comunidade do Correio, uma das inovações lançadas pelo WhatsApp.

Dê a sua opinião

O Correio tem um espaço na edição impressa para publicar a opinião dos leitores. As mensagens devem ter, no máximo, 10 linhas e incluir nome, endereço e telefone para o e-mail sredat.df@dabr.com.br.

Os perigos dos empréstimos consignados

Max Bianchi Godoy, consultor empresarial e professor de gestão corporativa e contabilidade do CEUB

A busca por juros mais baixos tem levado cada vez mais brasileiros, sobretudo aposentados e pensionistas, a buscarem a realização de empréstimos consignados, modalidade em que as prestações são descontadas diretamente do benefício ou do salário do usuário. Normalmente, as tarifas e os juros desses empréstimos são bem mais baixos que os normais, devido aos riscos de inadimplência e de fraudes serem bem menores para as instituições financeiras e as de crédito.

Apesar da limitação de comprometimento de até 30% da renda do usuário desse tipo de empréstimo, devido às mudanças que eventualmente ocorrem na vida das pessoas e das famílias, tais como nascimento de filhos, netos, doenças etc., bem como aumentos da inflação e do custo de vida, essas reduções nos valores recebidos mensalmente pelos usuários desses empréstimos pode, a longo prazo, tornar-se um problema, por ele passar a receber o valor de seu benefício ou salário já descontado do valor da prestação do empréstimo.

Assim, quanto maior o tempo que ele leva para pagar o empréstimo, maior será o risco de outras coisas ocorrerem e ele vir a precisar de mais dinheiro. Nesses casos, essas pessoas já endividadas com o consignado (com sua renda comprometida) passam a buscar outras formas que vão ampliando seu endividamento e, assim, podem passar a dever cada vez mais, podendo chegar ao superendividamento.

Em empréstimos tradicionais, quando, em certa época o usuário passa a não mais ter como pagar, eventualmente ele costuma buscar, junto à instituição credora, a renegociação das dívidas, sendo que, na prática, essa opção dificilmente costuma ser solicitada pelo usuário quando o empréstimo é consignado, uma vez que, ele 'se acostuma' a receber o seu benefício ou provento já descontado do valor da parcela mensal da dívida.

Devido aos menores riscos para as instituições bancárias e de crédito, tem-se registrado vários telefonemas e convites para aposentados, pensionistas e funcionários públicos, dentre outros, realizarem facilmente um empréstimo consignado, porém estes só devem ser feitos nos casos em que as pessoas realmente necessitem, para evitar o endividamento, sobretudo, quando ele é de médio ou longo prazo.

Impactos físicos e psicológicos

No cenário atual, é notório o crescimento do endividamento das pessoas, causando sérios problemas mentais, por vezes encarados como algo sem solução. Essas situações causam estresse, medo, alteração constante no humor, insegurança, tristeza, desânimo, ansiedade, insônia, perda ou ganho de apetite, podendo até levar o indivíduo ao quadro depressivo.

É entendível o comportamento psicológico dessas pessoas que se encontram nessa situação, pois não conseguem enxergar em sua frente resoluções claras, por estarem fragilizadas mentalmente. E, como consequência, outras áreas da vida passam a ser afetadas, como as relações familiares, com o aumento de conflitos; as relações profissionais, por conta da falta de concentração; e até as relações sociais, causando isolamento, podendo desenvolver dependências ou compulsões.

A saúde física também é afetada, inclusive com alterações fisiológicas, metabólicas, doenças autoimunes, cardíacas, entre outras. É importante ressaltar que, se o indivíduo apresentar quaisquer desses sintomas citados, o indicado é a busca por ajuda de um profissional habilitado.

Fernanda de Castro, psicóloga e professora de psicologia e saúde mental da Faculdade Unyleya