")

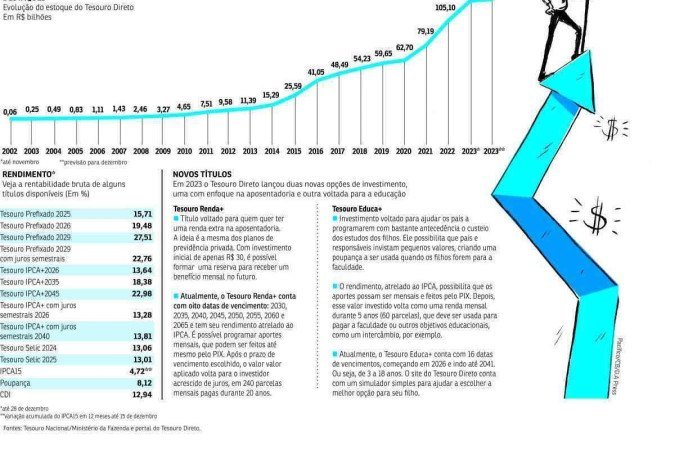

Entre os investimentos tradicionais de renda fixa, o Tesouro Direto vem ganhando cada vez mais destaque, além de se diversificar. Aplicar em títulos públicos é uma prática comum entre os mais de 2,4 milhões de investidores ativos no programa, alta de 15,8% nos 12 meses encerrados em novembro. Até 28 de dezembro, último dia das negociações de 2023, o estoque de títulos públicos somou R$ 128,8 bilhões, conforme dados antecipados ao Correio pela secretária adjunta do Tesouro Nacional, Viviane Varga. Comparados aos R$ 105,1 bilhões contabilizados no fim de 2022, o dado representa aumento de 22,5%.

Números do órgão ligado ao Ministério da Fazenda mostram que, em 2023, a rentabilidade bruta dos títulos do Tesouro Direto ficou acima da poupança, que rendeu 8,21% em 12 meses, e a média dos investimentos em renda fixa atrelados ao CDI, 11,65%.

Sem contar o rendimento dos papéis mais antigos indexados ao Índice Geral de Preços-Mercado (IGP-M), o Tesouro IGPM 2031, que tiveram rendimento de apenas 4,83% em 2023, enquanto os demais títulos do Tesouro Direto registraram valorização acumulada de 11,48%, no caso de título Tesouro IPCA 2024; até 27,51%, no caso do Tesouro Prefixado 2029. Essa taxa ficou acima até mesmo do ganho da Bolsa em 2023, de 22,3% — a maior valorização desde 2019.

- Bolsa reverte perdas e volta a ser atrativa, após virada de chave

- Criptomoedas: embora rentáveis, investimentos requerem cautela

Servidora de carreira, Viviane Varga conta que acompanhou todo o processo de criação do Tesouro Direto, que, na avaliação dela, "vem sendo bem-sucedido e está surpreendendo as expectativas". "O Tesouro Direto foi lançado de uma forma muito despretensiosa, como um meio de democratizar o investimento em títulos públicos para o cidadão comum, que hoje pode aplicar a partir de R$ 30 e ter a mesma segurança de grandes investidores", explica.

Lançamentos em 2023

O Tesouro Direto foi lançado oficialmente em 2002, e, após 21 anos, tem se popularizado, especialmente depois das mudanças nas nomenclaturas dos títulos: Tesouro Selic (indexado à taxa básica da economia), Tesouro IPCA (indexado à inflação oficial) e Tesouro Prefixado (com taxas fixas de rendimento). No ano passado, foram lançados dois papéis voltados para quem procura planejar a aposentadoria ou quer poupar para a educação dos filhos. São eles: o Renda e o Educa . "Os produtos estão superando as nossas expectativas e pretendemos lançar novidades para os dois produtos em 2024", afirma a secretária. "O Tesouro Direto é uma forma de cidadania, de as pessoas conseguirem economizar uma renda e poderem aplicar seu dinheiro em uma alternativa de investimento que é segura, rentável e simples", destaca.

A democratização do acesso aos títulos ficou bastante evidente nas premiações realizadas em 2023 para os aplicadores no Educa — um dos diferenciais do papel que deverá se repetir em 2024, segundo Varga. Foram realizados três sorteios no ano passado, que somaram R$ 500 mil em prêmios. "Entre os ganhadores, havia professores e uma empregada doméstica", conta.

O economista e professor de Finanças do Insper Ricardo Rocha aponta algumas vantagens do Tesouro Direto, como o custo de transação baixo e a segurança devido ao baixo risco de calote do governo na dívida pública. Ele ainda elogia os novos produtos. "O Educa é um mecanismo interessante porque tem um objetivo claro que é garantir uma renda para o estudante na faculdade, um intercâmbio, ou até mesmo o ensino médio, por exemplo", explica. No caso do Renda , é possível que uma pessoa de 60 anos, mesmo já aposentada, possa planejar o incremento adicional daqui a 10 anos. "Vale muito, nesse sentido, e dá um direcionamento, principalmente para quem não tem ainda o hábito de guardar dinheiro."

Rocha lembra que é preciso ficar atento à marcação de mercado desses papéis. O professor lembra que o Tesouro Direto tem risco menor do que um papel de banco, como o Certificado de Depósito Bancário (CDB)."Muitas pessoas acabam se assustando com a variação dos títulos públicos com maior volatilidade. Mas é importante lembrar que o investidor não perderá o rendimento contratado se mantiver o papel até o vencimento", orienta Varga.

Planejando a aposentadoria

A gerente de marketing Patrícia Bueno, 28, começou a investir no Renda em 2023, de olho na aposentadoria. "Eu já estava pensando há algum tempo em uma maneira de poupar pensando a longo prazo, quando vi esse título novo e fui procurar saber como funcionava. Na verdade, eu vi mesmo como uma opção de renda extra, que posso ter no futuro para garantir uma velhice mais confortável", conta a gerente.

"Consegui investir direto pelo aplicativo do meu banco, vi a opção na aba de investimentos, fiz uma simulação direto no site do Tesouro e me sugeriram a melhor alternativa, para que eu consiga iniciar o resgate em 2055. Atualmente, estou investindo em torno de R$ 190 reais, que foi o que o simulador sugeriu para ter uma renda mensal de R$ 2.500", afirma. Ela revela ter optado pelos títulos públicos em detrimento da previdência privada. "Acabei de começar a investir. A vida toda guardei dinheiro apenas na poupança. Acho que essa foi uma boa opção, por ser mais previsível e não ter taxas de administração que afetam a rentabilidade. Com o tempo, eu também espero aprender mais e conseguir investir em outros tipos de aplicações."

Na avaliação do economista Otto Nogami, professor do Insper, a maior vantagem do Renda é ser um produto acessível. "Não há cobrança de taxa de custódia para quem mantém o investimento até o vencimento e recebe rendimentos de até seis salários-mínimos", observa. No entanto, podem haver desvantagens. "Se o dinheiro for resgatado antes do vencimento, há cobrança de taxa de custódia. Existem aplicações que podem oferecer retornos maiores. A tributação segue a tabela regressiva de Imposto de Renda, podendo chegar a 22,5% para resgates a curto prazo."

Segundo Nogami, a escolha entre o Renda e a previdência privada depende do perfil do investidor. "As aplicações na previdência privada dão a possibilidade de diversificação do investimento em fundos de renda fixa ou variável, incentivos tributários e benefícios no planejamento sucessório. Por outro lado, inclui taxas de administração e outras despesas que afetam a rentabilidade, além de serem menos previsíveis em termos de rentabilidade quando comparadas ao Tesouro Renda ", avalia.

Mesmo com o início do ciclo de corte da taxa básica da economia (Selic), atualmente em 11,75% ao ano, o Tesouro Direto pode continuar sendo uma opção interessante. "Com a perspectiva de corte da Selic, os títulos prefixados podem se tornar mais atrativos nesse novo cenário, especialmente se houver uma expectativa clara de controle da inflação", afirma Fabrício Gonçalves, CEO da Box Asset Management. "Nesse caso, os títulos prefixados com prazos de cinco a sete anos podem ser boas opções para os investidores que estão dispostos a assumir um pouco mais de risco."

Para quem está começando a poupar, Nogami orienta que é importante avaliar seus objetivos. "É preciso ter consciência da necessidade de aportes regulares para poder acumular um montante significativo, considerar outras alternativas de investimentos para equilibrar riscos e retornos, e atentar para prazos e vencimentos", explica o professor do Insper.

Saiba Mais

-

![]() Economia

Herdeira da L'Oreal se torna a primeira mulher a acumular U$$ 100 bilhões

Economia

Herdeira da L'Oreal se torna a primeira mulher a acumular U$$ 100 bilhões

-

Economia Calendário INSS: veja as datas dos últimos pagamentos do ano

-

![]() Economia

Fortuna dos 500 mais ricos é de US$ 1,5 trilhão; Elon Musk está no topo

Economia

Fortuna dos 500 mais ricos é de US$ 1,5 trilhão; Elon Musk está no topo

-

![]() Economia

Brasil bate recorde de consumo de energia elétrica pelo 2º mês consecutivo

Economia

Brasil bate recorde de consumo de energia elétrica pelo 2º mês consecutivo

-

![]() Economia

Natura vende The Body Shop para a Aurelius por R$ 1,25 bilhão

Economia

Natura vende The Body Shop para a Aurelius por R$ 1,25 bilhão

-

![]() Economia

Governo fecha o ano com pacote de incentivos para indústria

Economia

Governo fecha o ano com pacote de incentivos para indústria

Economia

Economia

Economia

Economia

Economia

Economia

Economia

Economia

Economia

Economia

-

tesouro direto Foto: pacifico

tesouro direto Foto: pacifico

Dê a sua opinião! O Correio tem um espaço na edição impressa para publicar a opinião dos leitores pelo e-mail sredat.df@dabr.com.br